현재 위치 :뉴스

[조선 빅3 훈풍] 수주 '낙수효과' 조선 기자재업체 실적 개선 '닻'

출처:bada 편집 :编辑部 발표:2023/05/31 17:03:20

HSD엔진, 올해 영업익 440억으로 흑전 전망

2021년부터 이어진 조선사 수주 훈풍, 실적에 본격 반영

성광벤드·태광, 조선사 피팅 공급 과점…LNG 시장 확대 수혜

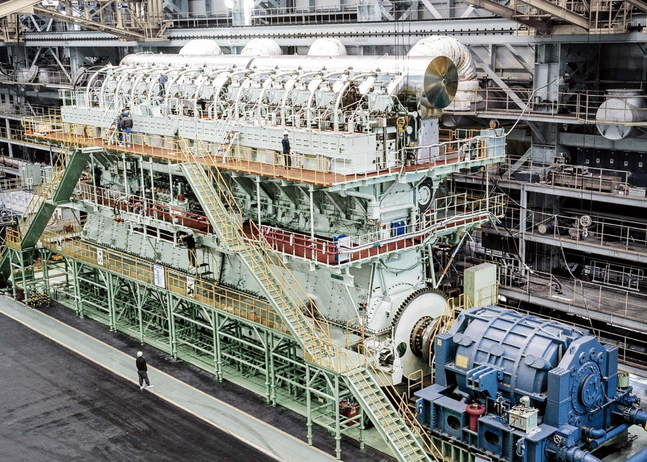

HSD엔진의 선박용 대형엔진ⓒHSD엔진

HSD엔진의 선박용 대형엔진ⓒHSD엔진조선기자재업체가 실적 개선의 닻을 올렸다. 지난 2021년부터 이어지고 있는 대형 조선 3사의 수주 훈풍에 따라 선박엔진·피팅(관이음쇠) 등을 만드는 기자재업체들도 수주 증가, 실적 개선의 흐름을 타게 된 것이다.

31일 금융감독원 전자공시시스템에 따르면 HSD엔진의 1분기 매출액은 전년 동기 대비 12.1% 증가한 1993억원, 영업이익은 흑자전환해 41억원을 기록했다.

HSD엔진은 종합 엔진 제조사로 대형 선박용 엔진을 주로 만든다. 저속엔진 시장 유율 세계 2위를 점하고 있다. HSD엔진의 주 고객사는 한국과 중국의 조선사들이다. 1분기 삼성중공업과 한화오션(옛 대우조선해양)의 매출 비중이 각각 28.3%, 17.3%에 달한다.

2021년부터 시작된 선박 수주 훈풍이 HSD엔진의 실적을 끌어올리고 있다. HD한국조선해양, 한화오션, 삼성중공업 등 대형 조선 3사는 2021~2022년 수주 목표를 초과 달성했다. 올해 수주는 양적으론 줄었지만 선가 상승에 힘입어 수익성을 강화하는 방향으로 진행되고 있다. 이에 2021년부터 수주했던 선박엔진 물량이 1분기 본격 반영되면서 HSD엔진 실적을 견인한 것이다.

향후에도 이러한 호실적 흐름이 이어질 전망이다. HSD엔진은 1분기 기준 2조4928억원의 수주잔고를 확보했다. 이는 작년 매출액 7642억원 기준 3.3년치에 해당하는 물량이다. 증권가에서는 올해 HSD엔진의 매출액이 전년 대비 24.1% 증가한 9481억원, 영업이익은 440억원으로 흑자전환할 것으로 보고 있다.

변용진 하이투자증권 연구원은 "엔진 회사의 수주잔고가 3년치 넘게 쌓였다는 것은 조선사로 치면 6년치에 달하는 수주잔고를 쌓았다는 의미"라며 "HSD엔진은 조선사와 달리 사업구조가 단순해 일회성 비용 발생 가능성이 낮고 매출이 늘면 영업이익률이 늘어나는 정직한 실적 추이를 보일 예정"이라고 분석했다.

또한 HSD엔진은 이중연료(DF)엔진 수주 비중이 높다. 1분기 선박엔진 신규 수주의 89%가 이중연료엔진이다. 이중연료엔진은 우리나라 조선사가 수주를 거의 싹쓸이하고 있는 액화천연가스(LNG)운반선에 주로 공급되고 있다. LNG운반선은 전 세계적인 LNG 수요 증가와 에너지 패권경쟁으로 인해 앞으로도 수주 확대가 예상된다. 또한 국제해사기구(IMO)의 환경 규제 강화로 점차 LNG, 메탄올 등을 연료로 쓰는 이중연료엔진에 대한 수요가 확대될 전망이다.

성광벤드와 태광도 이러한 업황과 조선사 수주 훈풍의 낙수효과를 누리고 있다. 이들은 국내 조선업체에 대한 피팅 공급을 과점하고 있다. 성광벤드와 태광의 영업이익은 각각 148억원, 199억원으로 전년 동기 대비 384.6%, 203.3% 급증했다. 향후에도 조선사 수주 물량 증가, LNG·석유 등 에너지 투자 확대에 힘입어 호실적을 이어갈 것으로 예상된다. 증권가에서는 성광벤드와 태광의 올해 영업이익이 각각 513억원, 651억원으로 91.8%, 43.6% 성장할 것으로 추정하고 있다.

업계 관계자는 "조선사의 카타르 프로젝트 2차 물량 수주가 연내 나올 것으로 예상되고 전반적인 LNG 시장 투자 증가와 정유사의 신규 사업 등에 힘입어 조선 기자재업체들도 양호한 실적을 거둘 것"이라고 말했다.